【编者按】11月大幅不及预期的美国CPI数据公布后,市场谨慎乐观——一方面乐于看到偏软的通胀数据,另一方面又因为政府关门不太信任这份通胀的真实性。这种怀疑是合理的。由于10月联邦政府关门导致BLS(劳工统计局)暂停了实地数据采集,进而在数据处理中大量使用了“前期数值结转”(Carry Forward)的方法,即直接沿用9月的价格数据来填补10月的空白。市场普遍担忧,这种人为压低10月基数的操作掩盖了真实的通胀压力。

我们认为,这种观点有道理但并非完全准确。Carry Forward 这一技术手段主要导致住房分项(Rent和OER)低估,而对非住房类的普通商品和服务而言,其9-11月的累计通胀读数并不太受carry forward的影响。换言之,11月CPI中非住房部分的“噪音”可能没有市场想象的那么大。

美国CPI的计算依赖于每月约80000个价格报价的收集,但当数据缺失时,BLS采用三种主要插值方法来填充空白,尽可能确保指数连续性。这些方法按优先级应用:首先是单元相对插值(Cell-relative Imputation),它利用同一地理区域和产品类别的类似项目平均价格变化来估算缺失值,比如某家超市的牛奶价格因故未能采集,BLS会参考同一区域其他商店牛奶的平均涨跌幅来推算该缺失数据;其次是类别均值插值(Class-mean Imputation),通过更广义相似的商品变化进行填充;最后是“前期数值结转”(Carry Forward),直接复制前月的价格,假设无变化。

在2025年10月1日至11月12日的政府关门期间,BLS暂停了大部分现场和电话调查,导致10月数据全面缺失,无法追溯收集。因此,BLS大量采取Carry Forward,将9月数据直接平移到10月,作为11月计算的基线,这也是为什么11月通胀只有年化值没有月环比值。这种处理方式确实人为地压低了10月的CPI指数(因为假设和9月一样),但根本问题是,在11月恢复样本统计后,10月的低估是否会被自动修正。

这引出了住房分项与普通商品在CPI指数构建上的重要差异。对于食品、能源、核心商品等非住房分项,CPI计算遵循的是“价格水平”(Price Level)逻辑,即“点对点”测算。无论中间月份的数据如何填充,指数最终只取决于当期采集到的绝对价格水平,不取决于中间的路径。以牛奶为例,假设牛奶在9月调查中的价格指数是10,11月调查的价格指数上升到了12,那么无论10月的价格水平是多少,是采取了carry forward还是真实调查出了价格,其9-11月的复合通胀增速都是20%。

而住房分项(Shelter)则不同,它采用独特的“面板轮换”机制。BLS并不直接比较当月与上月的租金水平,而是首先计算当期样本在过去6个月的租金“累计涨幅”,并取其6次根号(几何平均)来推算月租金的“平均涨幅”,最后再将这个比率乘到上个月的指数上,推算当月租金价格指数。这种算法导致了一个错配:计算当月增速依赖的是样本6个月前的历史基数,而计算最终指数依赖的却是上个月的指数。这意味着,如果上个月的指数基数因未统计而失真,当期的新指数也会随之出错。

还是举个例子。假设某住房样本在5月(基期)的价格是8,11月调查时的价格涨到了12。BLS首先会计算该样本的月均增速,即约为7%。

接着,BLS会将7%的涨幅乘到10月的房租指数上得出11月的指数。问题来了。如果10月的指数Carry Forward沿用了9月的数值,那么11月的指数将显著低于真实的价格指数12。

结果是,房租CPI在9-11月的复合增速从本该有的20%(从10到12)被低估至7%(从10到10.7)。

PS:这里之所以BLS不直接用12作为11月的房租价格指数,是因为实际上,BLS拿到的是几千个样本房租而不是单一的房租价格——它没办法直接计算出12这个价格指数,只能先计算加权增速,再乘以基期价格。

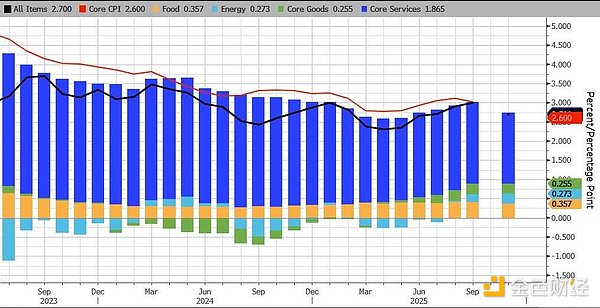

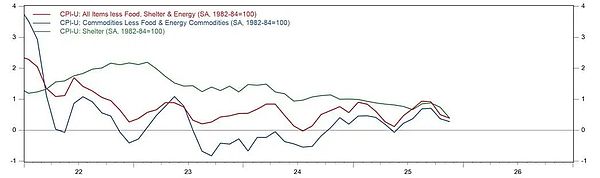

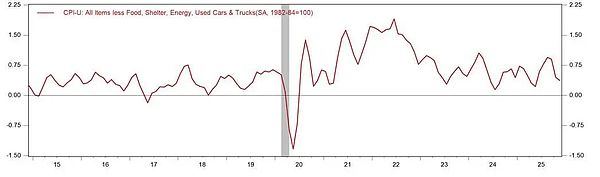

综上,对普通商品和非房服务而言,即便10月数据因carry forward而被人为压低,只要11月采集数据本身是准确的,那么9-11月的复合通胀增速就相对准确。但住房分项却无法实现这种自我修正。10月数据一旦被carry forward,则11月的住房CPI必然会被低估。而低估幅度正好是10月本身的住房通胀。这也是为什么如果对比本月的房租通胀,其相较于前几个月的下降幅度要明显高于核心商品和非房服务(图1),而扣除住房之后的CPI年比增速其实和前两个月变化不大(图2)。

按此估算,本月住房分项0.18%的双月复合增速,实际上是10-11月的单月增速。这也与6-9月的住房单月环比增速(大约0.26%)更加匹配。

图1:住房、核心商品和非房服务的通胀

数据来源:Haver,GMF Research

图2:扣除住房之后的年比CPI增速

数据来源:Haver,GMF Research

当然,我们也并不认为其他分项就一定是准确的。毕竟11月数据收集时间也比其他月份更短。我们猜测还有三种因素导致非房分项被低估,但低估幅度可能没有住房分项那么明显。

首先是权重调整的滞后。正常情况下,BLS会根据相对价格变动调整分项权重,通常高通胀分项的权重会上升。BLS明确表示,10月数据的缺失导致权重不调整,因此可能微幅低估了整体通胀。

其次是数据采集的时间窗口问题。由于11月的数据采集较往常推迟了约两周,部分采集工作可能正好撞上了“黑色星期五”等假日促销季,这可能导致原本用于剔除整个11月的季节性波动的季调因子失效。

最后,也不排除11月本身的数据采集中仍有部分样本未能及时补录,继续沿用了前期数值,但BLS并未明确说明多少数据分析来源于9月的Carry Forward。

既然Carry Forward主要影响住房,那么不包括住房和二手车的超级核心通胀可能仍然有参考价值。11月的超级核心通胀季度环比增速回落至0.37%,处于2024年以来的相对低位,但并非最低点。这短期内无疑将缓解市场和美联储的通胀担忧,进一步确认金发姑娘(Goldilocks)的宏观环境。

图3:超级核心通胀

数据来源:Haver,GMF Research

给定鲍威尔在8月Jackson Hole会议后多次表示通胀上升的压力不大,我们认为明年前6个月的通胀数据将不是市场关注焦点,也很难带来明确的货币政策含义。决定明年政策利率路径最重要的指标可能仍然是失业率的变化。根据历史软着陆降息的经验看,软着陆降息开始后第四个季度,失业率将掉头向下,届时美联储可能重启对通胀压力的关注。

转载请注明:果米财情 » 区块链 » 美国11月CPI到底准不准?

本文仅代表作者观点,不代表果米财情立场。

本文系作者授权发表,未经许可,不得转载。

矿企的AI豪赌:估值进入分化阶段 翻身仗不好打

2026-06-22

谁最会用Claude Code?答案可能不是程序员

2026-06-22

股价一个月暴跌32%:全球持比特币最多的公司怎么了

2026-06-22

特朗普视Anthropic为国家安全威胁 现仍将必要时干预

2026-06-22

港股大模型概念股狂飙

2026-06-22

Meta前高管寄语毕业生:AI时代,十年职业规划已然过时

2026-06-22

观点:Mythos 攻破 NSA 预示 AGI 已接近到来,9%通胀不会成为常态

2026-06-22

以太坊2026 Q1:费用下降 用户与交易量创历史新高

2026-06-22

Bittensor联创:未来18个月内将逐步实现协议全面去中心化

2026-06-22

黄仁勋:中国是世界重要科技产业中心

2026-06-22