十月以来投资者非常谨慎,全球市场避险情绪高涨。虽然美股在十月底再创新高,但十一月以来,由于流动性、降息预期逆转、AI怀疑论调而显著回调。预计本周市场关注的重点会转向英伟达的财报以及美国九月CPI的数据。加密货币自十月十日发生巨震以来情绪尚未修复,短期呈现弱势。本文中潘渡将带您回顾及分析过去一个月的市场表现。

十月美股大盘迅速从中美贸易矛盾意外升级的恐慌中修复,提前布局TACO(Trump always chicken out) 。在忙碌的美股业绩期以及和对中美谈判落地、降息的预期中,美股主要指数于10月28至29日录得新高 。然而,十一月以来美联储多名官员鹰派发言拉低降息预期、美国流动性收紧以及过去两周一系列的科技巨头新闻头条中,美股指数发生了显着调整。标普500和纳斯达克综合指数于十月分别收涨2.3%及4.7%,但在十一月的前两周回撤1.6%及3.5%。

十月以来投资者非常谨慎,全球市场避险情绪高涨。虽然大盘指数再创新高,但关于泡沫的讨论络绎不绝。在美国区域性银行暴雷、OpenAI寻求政府为融资担保等消息传出后,市场都出现了立即的“先卖再问”现象。尽管以M7为代表的科技巨头大部分财报都超市场预期,但关于美国AI的“鬼故事”短时间里层出不穷。这一轮回撤主要是针对市场情绪的冲击,也是美股科技板块一路上涨以来的健康调整,并未对AI的投资逻辑带来本质性的改变 。

图:自十月以来,CNN恐惧与贪婪指数几度指向极端恐惧

图片来源: CNN

加密货币自十月以来也出现了大幅的下跌,背后的原因有短期的流动性紧缺、巨鲸止盈、以及怀疑政府内幕人士操作带来的投资者不信任等一系列原因。尽管目前走势较弱,并没有确切的信号表明会直接进入熊市。下文会做更详细的分析。

进入十一月的第三周,美股的AI泡沫恐慌情绪可能会随下跌的幅度而逐渐转向理性,关注的重点会转向英伟达的财报以及美国九月CPI的数据,为AI叙事的前景以及宏观经济带来更多的确定性。

潘渡创新ETF(3056.HK)和区块链ETF(3112.HK)于10月再次刷新记录,股价分别上涨1.7%及10.3%,并在10月9日和28日分别达到资产净值新高。自2022年十二月成立至今年十月底,3056 和3112累计涨幅分别为 212% 及 245%, 转换成年化收益率约为45%和49%。面对短期的市场投资噪音,潘渡认为现有ETF中的重仓股确定性强、并看好长期表现,因此十月除小幅度仓位再平衡之外、没有重大调仓。

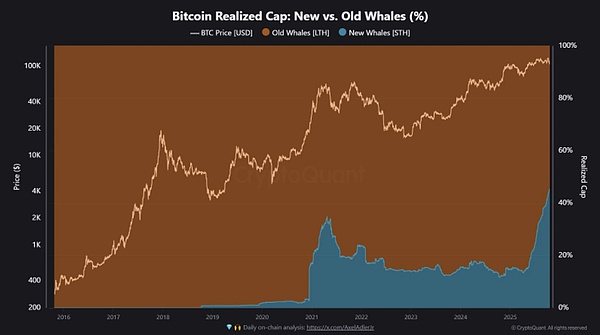

根据CryptoQuant数据,目前短期与长期巨鲸的比特币平均持仓成本约为112,788美元。10月初,比特币一度跌破这一实现成本,引发恐慌性抛售,并导致杠杆交易者出现大规模爆仓。11月10日前后,加密生态内的系统性风险(尤其是Binance币安相关事件)进一步加剧了市场压力,短期情绪明显承压。

图片来源:CryptoQuant

比特币目前跌破200日移动平均线,技术面显示短期弱势,但这并不意味着进入新一轮熊市。机构资金持续流入、链上需求稳定,以及巨鲸平均成本维持在112,788美元附近,均表明当前调整属于牛市中段修正,而非趋势性反转。历史数据显示,短暂跌破200日均线往往是主力蓄势阶段,而非长期下跌的起点。

图片来源:TradingView

2025年10月10日,根据Coinglass数据,加密市场单日爆仓金额创纪录达到190亿美元,其中仅40分钟内就清算近70亿美元。最初由宏观因素引发的回调迅速演变为机械式连锁反应:杠杆多头被迫平仓、流动性瞬间枯竭、做市商退场,在极端波动中交易所订单簿深度大幅塌缩、点差急剧扩大。这次事件暴露了当前交易所杠杆与抵押品体系的脆弱性,最终清除了市场过度投机的泡沫,促使交易者普遍降低杠杆、转向更稳健的风控仓位。本质上,这表明在当下市场,结构性流动性因素而不仅仅是投资者情绪,已成为波动的主要驱动力量。

图片来源:TradingView

近期链上数据清晰显示两大巨鲸群体出现明显分化:

老鲸(长期巨额持有者):持有约330–360万枚BTC,主要来自于3万–6万美元区间的积累。2024–2025年以来其余额持续缓慢下降,显示在高位逐步卖出、兑现利润。

新鲸(新入场巨额持有者):近几个月在11万–12.5万美元较高价格区间累计吸纳约35–45万枚BTC。目前10–11月调整使其账面出现30–60亿美元未实现亏损,新的大额买家正面临明显压力。

这种格局形成了“老钱筹码派发”与“新资金接力”之间的拉锯战。若后续资金流入能够充分吸收老鲸的卖盘,上升趋势有望延续;否则不排除出现更深程度的调整。

图片来源:X

美国国税局(IRS)与财政部近日发布具有里程碑意义的2025-31号收入程序(Revenue Procedure 2025-31),正式建立安全港框架,允许加密交易所交易产品(ETP)参与质押并向零售投资者分配奖励,而不会因此产生额外税务负担。这一期待已久的政策清除了一直以来阻碍合规基金参与质押的核心结构性障碍。新规主要要求包括:信托仅持有单一PoS资产、使用合格托管人与独立验证人、并维持经SEC批准的赎回流动性机制。

该决定被普遍视为机构深度融合与收益创新的重要里程碑,将催生新一代可质押ETF,显著扩大投资者参与度、提升网络去中心化水平,并为投资者开辟新的收益渠道。市场预期2026年中起将陆续迎来首批质押功能整合产品、更多混合型现货+质押基金获批,以及对以太币、Solana等主流PoS资产的需求进一步上升。

图片来源:X

比特币短暂跌破112,788美元的巨鲸成本线及200日均线,引发爆仓与短期波动,但强劲的链上需求与ETF资金流入表明这仅为牛市中段修正,而非熊市启动。10月10日Binance引发的超190亿美元爆仓冲击暴露了做市与杠杆体系脆弱性,并重置了市场过度杠杆。老鲸持续温和派发利润,而新鲸出现较大幅度账面亏损,形成止盈与接力的动态平衡。监管层面,IRS最新安全港指引首次明确允许加密ETP质押并分配奖励且无需额外纳税,为可质押ETF铺平道路,将显著加速机构资金入场与产品创新。

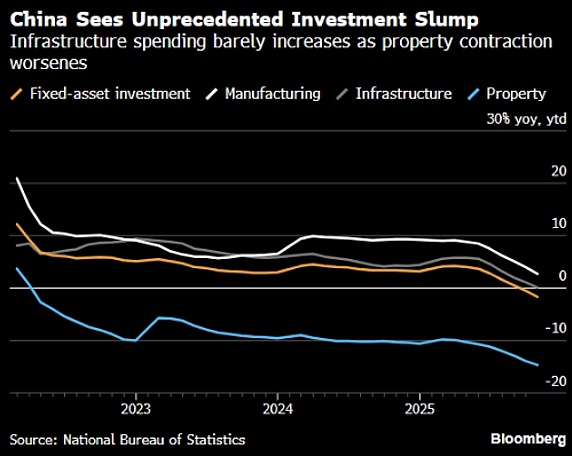

10月份经济活动数据表明,进入第四季度后,中国经济的增长动能在减弱。10月14 日国家统计局发布10月经济数据,主要低于预期的有:

中国10月规模以上工业增加值同比增长4.9%,预期增5.2%,前值增6.5%。比起九月增速回落明显,可能是由于假期的扰动——工厂考虑到国庆长假将订单提前到了9月。9、10 两个月的工业增加值平均增速仍要高于8月。

中国1-10月固定资产投资(不含农户)同比下降1.7%,预期降0.7%。对比1-9月下降0.5%,这一数据说明十月份的降幅大幅拉大。其中,中国10月房地产开发投资仍然疲软,同比-14.7%,预期-14.5%,前值-13.9%。

图片来源:彭博

高于预期的有:

中国10月社会消费品零售总额同比增长2.9%。虽然连续第五个月放缓,但部分受益于双十一提前开始,仍好于预期的2.7%,前值增3%;

中国10月城镇调查失业率 5.1%,预期增5.2%,前值5.2%。

即使宏观数据整体放缓,政府短时间内大概率不会推出新的刺激措施。一方面,前三季度中国GDP增长稳健,短期内关税压力也得到一定缓解,这意味着第四季度经济增长只需要达到约4.5%这样一个较低的门槛,就可以实现全年增长5%的目标。另一方面,决策者可能会把精力集中在2026年启动的“十五五”规划提出的各项结构性问题上,为明年初采取进一步支持经济增长的措施保留政策空间。

不过,也有一些早期的利好信号,代表着中国的消费有回暖迹象。十月CPI转正,环比上涨0.2%,同比上涨0.2%,明年有站稳转正的空间。同时,在最近一季度的业绩会上,LVMH、爱马仕、欧莱雅等消费品公司管理层都特别提到了中国市场的复苏迹象。而追踪高端线下实体消费,太古地产、免税渠道等也都表示线下商场客流量也在回暖。

图片来源:视觉中国

潘渡认为,中国经济正在见底回升的状态中。虽然在四季度中国的经济增速可能有放缓的迹象,但全年5%的GDP增速目标大概率能够达成,2026年也可以期待更多的政策支持。投资者对宏观的预期和实际成果较为接近,而一些前行信号更是预示着上行空间,这样的状况对于互联网平台等龙头公司的发展较为有利。A、港股市场整体估值也有“性价比”,我们会密切留意合适的投资机会。

转载请注明:果米财情 » 区块链 » 从美股、币圈到中国宏观的月度“成绩单” 寻找下一轮增长引擎

本文仅代表作者观点,不代表果米财情立场。

本文系作者授权发表,未经许可,不得转载。

OUSD杀的不是USDC 是Circle的资本叙事

2026-07-07

存储“涨到头”了吗?

2026-07-07

比特币ETF复苏迹象释放了什么信号?

2026-07-07

BonkDAO被治理提案掏空2000万美元 攻击者怎么做到的

2026-07-07

高盛:给予SpaceX“买入”评级

2026-07-07

Jupiter战略储备信托基金昨日增持约25.58万枚JUP

2026-07-07

韩国政府考虑延长主权AI核心GPU保障项目,明年预算最高约4万亿韩元

2026-07-07

塞拉利昂、不丹与SIGN基金会将合作打造国家数字身份平台

2026-07-07

微策略最终还是撑不住开始大幅卖币了

2026-07-07

盛宝:投资者对三星的期望已不仅限于靓丽的财务数据

2026-07-07