在全球个人消费信贷的链条里,借款人往往像被温柔圈养的羊群——习惯于便利,却对利率和条款缺乏敏锐触觉。毫无疑问,这是一个丰利市场。随着无抵押消费信贷逐步迁移至稳定币轨道,其运作机制将发生根本变化,新的“牧羊人”也有机会在这个换场的过程中,分得一杯丰厚的羹。

稳定币的独特之处在于它同时位于三大巨量市场的交汇点:支付、借贷与资本市场。当我们在稳定币支付的“红海”中互卷,同时等待稳定币市场教育不断普及的同时,是否能够目光转向金融借贷领域。因为无论是对于市场利差的价值捕获,还是对于整个价值链条的重构,这或许是最为简单粗暴的一个市场。

根据纽约联储 2023 年的数据,无抵押个人贷款未偿余额已达 2,320 亿美元,比 2022 年增加 400 亿美元,较 2021 年激增 860 亿美元,显示出市场对这类信贷的强劲需求。2021—2023 年间,次级及以下借款人的贷款发放量持续增长,其中金融科技平台成为推动这一扩张的核心力量。

年轻一代对无抵押个人贷款认知度的提高,正显著推动全球市场扩张。许多年轻人因学生贷款、生活成本上涨等因素陷入财务不稳,于是高息个人贷款、短期现金透支等发薪日产品成为他们快速缓解资金压力的“捷径”。申请简便、要求少、放款快、用途无限制,使发薪日贷款成为极具吸引力的便利工具。与此同时,年轻客群渗透率上升,以及新增贷款机构不断涌入,进一步加速市场扩容。

尽管宏观经济环境充满挑战,无抵押个人贷款市场持续创下历史新高,但丝毫没有放缓的迹象。根据 TransUnion 2025 年 5 月发布的行业报告,截至 2025 年第一季度,无抵押个人贷款市场规模达 2530 亿美元,贷款总额达 2980 万笔。目前,美国有 2460 万人持有无抵押个人贷款,平均每位借款人负债 1.16 万美元。

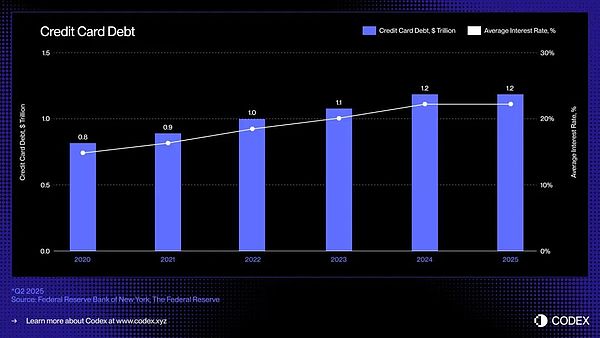

在美国,无抵押借贷的主流形式是信用卡:一种无处不在、流动性强、可即时获取的信贷工具,让消费者在购买时无需提供抵押即可借款。信用卡未偿债务持续增长,目前规模约为 1.21 万亿美元。

金融的本质是什么?是价值的跨时间、跨空间期限错配。这一本质千年不变。但服务方式在变:个人消费信贷的“原点”是远古赊欠,但真正把它做成“给普通人买东西的专用钱”的,是 20 世纪初的分期付款;随后信用卡把“买”和“借”合成一张塑料片,再到移动互联网把额度拆成秒级微贷。每一次技术升级,都让贷款门槛更低、场景更碎、风控更快,也推动利率在竞争与监管间寻找新的平衡点。

而基于区块链的新金融,能够极大程度地提升金融的效率,实现一个跨时间,跨空间,跨资产品类的链上金融世界。

稳定币与链上信贷协议带来了全新的基础:可编程货币、透明市场与实时资金融通。三者结合,或许终于能打破旧有循环,重新构想在一个数字化、无国界的经济体中,信贷如何被发起、融资与偿还。

信用卡借贷上一次重大变革发生在 20 世纪 90 年代,当时 Capital One 引入了基于风险的定价机制,这一突破重塑了消费信贷格局。此后,尽管新兴数字银行和金融科技公司层出不穷,信用卡行业的基本结构却几乎未曾改变。

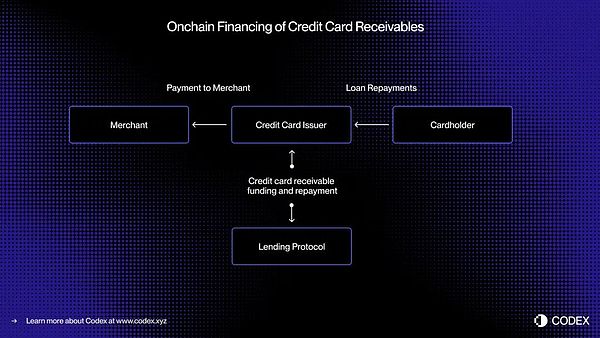

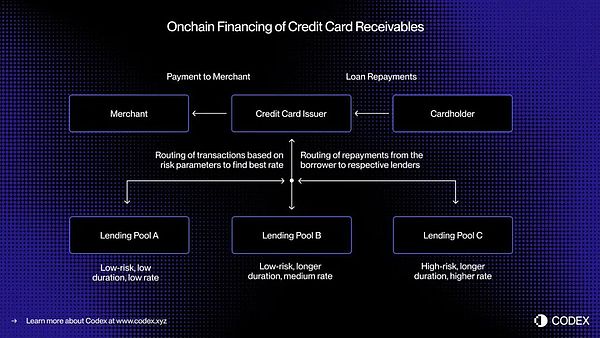

以下是一个通过代币化,为信用卡应收账款获得融资的一个实时案例:

在当今的银行卡支付体系中,交易授权(即交易获批)与结算(即发卡行通过卡组织向商户转账)之间存在时间差。通过将融资流程迁移至链上,这些应收账款可以被代币化并实现实时融资。

设想一位消费者进行一笔 5,000 美元的消费。交易瞬间获得授权。在与 Visa 或 Mastercard 结算之前,发卡行将该应收账款在链上代币化,并从去中心化信贷池中获得 5,000 USDC 的融资。待结算完成时,发卡行将这些资金转给商户。

随后,当借款人还款时,还款资金通过智能合约自动流回链上的贷款人手中——同样是实时完成。

这种方式实现了实时流动性、透明融资与自动还款,降低了交易对手风险,并消除了当今消费信贷中仍大量依赖的人工流程。

这也是 Visa 在最近官宣了其 Visa Direct 推出用稳定币做应收账款垫资业务的基本逻辑。

数十年来,消费信贷市场一直依赖存款与证券化来实现大规模放贷。银行与发卡行将数千笔应收账款打包成资产支持证券(ABS),出售给机构投资者。这一结构提供了深厚流动性,但也带来了复杂性与不透明性。

“先买后付”(BNPL)平台如 Affirm 与 Afterpay,已展示了信贷评估方式的演进。它们不再授予一个通用信用额度,而是在每笔交易发生时进行单独评估——将一张 1 万美元的沙发与一双 200 美元的球鞋区别对待。

这种按交易级别的信贷评估生成了离散、标准化的应收账款,每一笔都有明确的借款人、期限与风险特征,非常适合通过链上借贷池进行实时融资。

链上信贷可以进一步扩展这一概念,允许围绕特定借款人画像或消费类别设计的专门信贷池。例如,一个池子可能专注于为优质借款人提供小额交易融资,另一个则专注于为次优消费者提供旅游分期服务。

随着时间推移,这些池子可能演化为高度细分的信贷市场,具备动态定价与透明绩效指标,所有参与者均可实时查看。

这种可编程性为更高效的资本配置、更优的借款利率,以及一个开放、透明、可即时审计的全球无抵押消费信贷市场铺平了道路。

为链上时代重新构想无抵押借贷,并非简单地将信贷产品“移植”到区块链上,而是需要从零开始重建整个信贷基础设施。传统借贷生态除了发卡行与支付处理商外,还依赖一系列复杂的中介机构:

需要新的信用评分方式。传统的 FICO 与 VantageScore 或许可以被搬上区块链,但去中心化身份与声誉系统可能发挥更大作用。

贷款人也需要可信度评估——类似标准普尔、穆迪或惠誉的链上评级机制,以评估信贷质量与贷款表现。

借贷中不那么光鲜却至关重要的一环——催收——也必须演进。以稳定币计价的债务仍需执行机制与回收流程,必须将链上自动化与链下法律框架整合起来。

总体来看,区块链和稳定币并不能改变个人消费信贷的业务本质和风险系数,信用评级机制、风控模型、法律架构缺一不可,但是畅想未来,我们可以通过这套新的链上信贷堆栈,来实现个人消费信贷的全球分销、获取全球资金的流动性、实现更高效的资本配置、更优的借款利率等等。

稳定币信用卡已架起了法币与链上消费的桥梁;借贷协议与代币化货币市场基金已重新定义储蓄与收益;将无抵押信贷引入链上,则完成了闭环——让消费者可以无缝借款,让投资者可以透明地资助信贷,而这一切,都将由开放的区块链金融基础设施驱动。

转载请注明:果米财情 » 区块链 » 链上消费信贷:稳定币重构信用飞轮

本文仅代表作者观点,不代表果米财情立场。

本文系作者授权发表,未经许可,不得转载。

OUSD杀的不是USDC 是Circle的资本叙事

2026-07-07

存储“涨到头”了吗?

2026-07-07

比特币ETF复苏迹象释放了什么信号?

2026-07-07

BonkDAO被治理提案掏空2000万美元 攻击者怎么做到的

2026-07-07

高盛:给予SpaceX“买入”评级

2026-07-07

Jupiter战略储备信托基金昨日增持约25.58万枚JUP

2026-07-07

韩国政府考虑延长主权AI核心GPU保障项目,明年预算最高约4万亿韩元

2026-07-07

塞拉利昂、不丹与SIGN基金会将合作打造国家数字身份平台

2026-07-07

微策略最终还是撑不住开始大幅卖币了

2026-07-07

盛宝:投资者对三星的期望已不仅限于靓丽的财务数据

2026-07-07