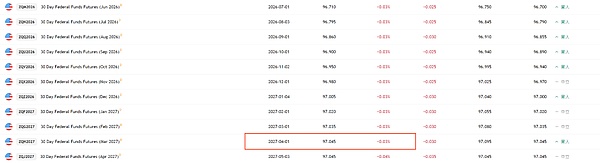

美联储9月首次降息后,市场出现短暂回调,被普遍解读为“利好出尽”。然而,这种解读忽视了货币政策传导的渐进性——正如加息周初期市场未必立即转跌,降息对市场的提振作用同样需要时间逐步显现。根据联邦基金利率期货市场的预测,从今年9月至明年4月,联邦基金利率将累计下降130至155个基点。因此,当前首次降息25个基点,仅仅只是利率下行周期的开始。

尽管降息的最终幅度及信用扩张的效果,仍受到通胀反弹与经济衰退风险的双重制约,但CME美联储观察显示,市场预计美联储年内降息75个基点的概率仍高达72%,且普遍将前两次降息视为预防式降息(两个月的数据样本不足以定性衰退)。因此,第二次与第三次降息之间的空窗期,可能成为绝佳的做多窗口。

在当前利率下行、流动性充裕的市场环境中,机构融资能力持续增强,进一步强化了其路径依赖行为——即将新获融资集中用于增持现有持仓品种。受此影响,BTC、ETH、SOL、BNB等核心资产的估值扩张行情仍将延续。与此同时,随着市场风险偏好不断改善,部分低位山寨币也将出现一轮强劲的补涨行情。然而值得警惕的是,大小市值币种共振式上涨将大量消耗场内流动性,并将存量仓位推升至更高水平。这一过程可能加快市场中长期顶部的形成。

截至目前,市场对ETH行情能否持续仍存显著分歧。一个关键信号是,大量巨鲸已在近期反弹中择机减仓甚至清仓。典型如易理华,在公开喊出“ETH明年突破1万美元”同时,却将其14.5万枚ETH的持仓全部清仓。

投资者情绪趋于谨慎,主要源于两方面隐忧:一是许多DAT公司的mNAV已接近1,后续融资能力受限;二是部分DAT公司过度使用杠杆,或将面临暴力解杠杆的反噬。当前处于舆论焦点的Bitmine与其CEO Tom Lee,便成为这一情绪下的被狙击对象。

Mechanism Capital联合创始人Andrew Kang公开批评Tom Lee,称其“缺乏基本的金融素养,大部分看多逻辑漏洞百出”。同时,以太坊创始人V神也在多次采访中表达了对DAT公司财务稳健性的担忧。

然而,实际上,Bitmine仍是市场上资产负债表最为健康的DAT公司之一。其融资结构主要依赖PIPE、ATM和RDO,债权融资占比极低,且未发行过高分红率优先股。得益于这一稳健的资本结构,Bitmine既无MSTR所面临的爆仓风险,亦无沉重的派息压力。此外,Bitmine的融资能力并没有受限于mNAV的下滑。公开数据显示,9月19日,Bitmine完成约3.65亿美元注册直接发行(RDO)较市场溢价14%,并附送行权价为87.50美元、2029年3月22日到期的认股权证。溢价增发表明机构对Bitmine未来的上涨空间依旧保持乐观。

2025年10月5日,比特币价格飙升至125,689美元,再度刷新历史纪录。然而,与以往牛市伴随的狂热与喧嚣不同,此次登顶背后,市场呈现出一种令人意外的冷静,比特币的走势似乎正与普通投资者渐行渐远。

与市场的冷静形成强烈反差的是,机构资金正以前所未有的规模涌入。上周,比特币现货ETF录得32.4亿美元的净流入,创下有纪录以来第二大单周流入。与此同时,链上数据更揭示了供应侧的紧俏:交易所BTC存量已降至180万个,为2018年以来最低;而“鲸鱼”地址(持有100-1,000 BTC)则在七天内疯狂吸筹72,000枚比特币,这批中型鲸鱼目前已掌控着创纪录的378万枚BTC。

这种散户平静与机构的狂热并存的局面,反映市场正在经历一场根本性的结构性转变——它正从一个由散户情绪驱动的投机市场,转向一个由机构资本重塑的资产配置市场。

摩根大通策略团队近期的研究显示,比特币目前比黄金更具吸引力:尽管比特币的波动率是黄金的1.85倍,但其约2.3万亿美元的市值远低于黄金约6万亿美元的私人投资规模。为匹配这一规模,比特币市值需上涨约42%至16.5万美元,这意味着承担其额外波动风险所获得的潜在回报远高于黄金,在风险调整基础上显著被低估。

转载请注明:果米财情 » 区块链 » 十月狂飙:请不要在牛市最高潮时缺席

本文仅代表作者观点,不代表果米财情立场。

本文系作者授权发表,未经许可,不得转载。

矿企的AI豪赌:估值进入分化阶段 翻身仗不好打

2026-06-22

谁最会用Claude Code?答案可能不是程序员

2026-06-22

股价一个月暴跌32%:全球持比特币最多的公司怎么了

2026-06-22

特朗普视Anthropic为国家安全威胁 现仍将必要时干预

2026-06-22

港股大模型概念股狂飙

2026-06-22

Meta前高管寄语毕业生:AI时代,十年职业规划已然过时

2026-06-22

观点:Mythos 攻破 NSA 预示 AGI 已接近到来,9%通胀不会成为常态

2026-06-22

以太坊2026 Q1:费用下降 用户与交易量创历史新高

2026-06-22

Bittensor联创:未来18个月内将逐步实现协议全面去中心化

2026-06-22

黄仁勋:中国是世界重要科技产业中心

2026-06-22