「衍生品是 DeFi 的圣杯」,对于链上 perp 协议是 DeFi 下半场门票这一点,早在 2020 年市场就已取得了共识。

但现实是,过去 5 年无论是囿于性能还是成本,perp DEX 始终在「性能」与「去中心化」之间做着艰难的取舍,期间以 GMX 为代表的 AMM 模式虽然实现了无需许可的交易,但在交易速度、滑点和深度上难以与 CEX 匹敌。

直到 Hyperliquid 的出现,凭借其独特的链上订单簿架构,在完全自托管的区块链上达成了媲美 CEX 的流畅体验,近期通过的 HIP-3 提案,更是推倒了 Crypto 与 TradFi 的围墙,开启了在链上交易更多标的的无限可能。

本文也将带大家深入解构 Hyperliquid 的运作机制、收益来源,客观分析其潜在风险,并探讨它为 DeFi 衍生品赛道带来的革命性变量。

杠杆是金融的核心原语,在成熟的金融市场中,衍生品交易无论从流动性、资金体量还是交易规模层面,都远超现货,毕竟通过保证金和杠杆机制,有限的资金能撬动更大的市场体量,满足对冲、投机、收益管理等多样需求。

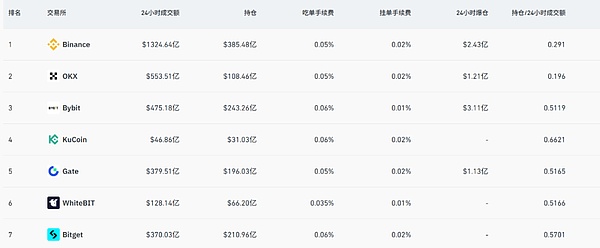

Crypto 世界至少在 CEX 领域也印证了这条规律,早在 2020 年,CEX 以合约期货为代表的衍生品交易就开始取代现货交易,逐步成为主导市场。

Coinglass 数据显示,过去 24 小时,头部 CEX 合约期货日交易量均已经达到数百亿美元级别,Binance 更是突破 1300 亿美元。

来源:Coinglass

相比之下,链上 perp DEX 却是一条走了五年的漫漫长路,期间 dYdX 通过链上订单簿探索更接近中心化的体验,但在性能与去中心化的平衡上面临挑战,以 GMX 为代表的 AMM 模式虽实现了无需许可的交易,却在交易速度、滑点和深度上依旧与 CEX 相差甚远。

其实 2022 年 11 月上旬 FTX 的骤然崩溃,在一段时间内也刺激了 GMX、dYdX 等链上衍生品协议在交易量、新增用户数层面的数据激增,只是掣肘于市场环境、链上交易性能、交易深度、交易种类等综合交易体验,整个赛道很快便再度陷入沉寂。

实事求是地讲,一旦用户发现,在链上交易需承担同样的爆仓风险,却无法获得 CEX 级别的流动性与体验时,迁移的意愿自然归零。

所以问题的关键并不是「链上衍生品有没有需求」,而是始终缺乏一个既能提供 CEX 无法替代的价值,又能解决性能瓶颈的产品形态。

市场的缺口非常明确:DeFi 需要一个真正能跑出 CEX 级体验的 perp DEX 协议。

也正是在这样的背景下,Hyperliquid 的出现为整个赛道带来新的变量,少为人知的是,虽然 Hyperliquid 是今年才正式出圈并进入很多用户的视野,但他其实早在 2023 年就已推出,并在过去两年中持续迭代和积累。

面对 perp DEX 赛道长期的「性能 vs. 去中心化」困局,Hyperliquid 的目标很直接——在链上直接复刻 CEX 的流畅体验。

为此,它选择了一条激进的路径,不依赖现有公链的性能约束,而是基于 Arbitrum Orbit 技术栈自建专属 L1 应用链,并将一个完全在链上运行的订单簿和匹配引擎搭载其上。

这意味着,从下单、撮合到结算,所有交易环节都在链上透明发生,同时又能达到毫秒级的处理速度,因此从架构上看,Hyperliquid 更像是 dYdX 的「完全链上版」,它不再依赖任何链下撮合,目标直指「链上 CEX」的终极形态。

这条激进路线的效果立竿见影。

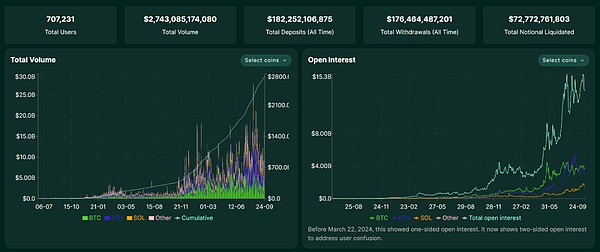

从今年初开始,Hyperliquid 的日交易量就一路走高,一度达到 200 亿美元,截至 2025 年 9 月 25 日,累计总交易量也已超过 2.7 万亿美元,其收入规模甚至超多数二线 CEX,这充分说明链上衍生品并非缺乏需求,而是缺乏真正适配 DeFi 特性的产品形态。

来源:Hyperliquid

当然,如此强劲的增长,也迅速为其带来了生态引力,前不久 HyperLiquid 所掀起的 USDH 发行权竞标战,才会吸引 Circle、Paxos、Frax Finance 这样的重磅玩家公开角力(延伸阅读《从 HyperLiquid 的 USDH 成为香饽饽讲起:DeFi 稳定币的支点在哪里?》),便是最好的例证。

然而,仅仅复刻 CEX 的体验并非 Hyperliquid 的终点,近期通过的 HIP-3 提案在核心基础设施上引入了无需许可、由开发者部署的永续合约市场,此前只有核心团队可以上线交易对,但现在任何质押 100 万 HYPE 的用户都可以直接在链上部署自己的市场。

简言之,HIP-3 允许在 Hyperliquid 上无需许可地创建和上线任何资产的衍生品市场。这彻底打破了过去 Perp DEX 只能交易主流加密货币的局限。在 HIP-3 的框架下,未来我们可以在 Hyperliquid 上或许可以看到:

股票市场: 交易特斯拉(TSLA)、苹果(AAPL)等全球金融市场头部资产;

大宗商品与外汇: 交易黄金(XAU)、白银(XAG)或欧元/美元(EUR/USD)等传统金融产品;

预测市场: 对各类事件进行押注,例如「美联储下次是否降息」、「某蓝筹 NFT 的地板价」等;

这无疑会极大拓展 Hyperliquid 的资产类别和潜在用户群,模糊了 DeFi 与 TradFi 的边界,换言之,它让全球任何用户,都能以一种去中心化、无需许可的方式,接触到传统世界的核心资产和金融玩法。

不过,虽然 Hyperliquid 的高性能和创新模式令人兴奋,但其背后也存在不容忽视的风险,尤其是在其尚未经历过大型危机「压力测试」的当下。

跨链桥问题首当其冲,这是社区讨论最多的一个问题,Hyperliquid 通过一个由 3/4 多重签名控制的跨链桥与主网连接,这也构成了一个中心化的信任节点。如果这几个签名因意外(如私钥丢失)或恶意(如串通作恶)而出现问题,将直接威胁到跨链桥中所有用户的资产安全。

其次还有金库策略风险,因为 HLP 金库的收益并非保本。如果做市商的策略在特定市场行情下出现亏损,存入金库的本金也会随之减少,用户在享受高收益预期的同时,也需承担策略失败的风险。

同时作为链上协议,Hyperliquid 同样面临着智能合约漏洞、预言机喂价错误以及用户在杠杆交易中被清算等常规 DeFi 风险,事实上,近几个月,平台已多次出现因部分小市值币种价格被恶意操纵,而导致的大规模极端行情清算事件,这暴露了其在风险控制和市场监管方面仍有待完善。

而且客观来讲,还有一个很多人没有放到台面上考量的问题,即作为一个高速增长的平台,Hyperliquid 至今尚未经历过大型合规审查或严重安全事故的考验,在一个平台快速扩张的阶段,风险往往被高速增长的光环掩盖。

总的来说,perp DEX 的故事远未结束。

Hyperliquid 只是个开始,它的高速崛起既证明了链上衍生品的真实需求,也展示了通过架构创新突破性能瓶颈的可行性,HIP-3 更是把想象力扩展到股票、黄金、外汇甚至预测市场,让 DeFi 与 TradFi 的边界首次真正模糊。

虽然高收益与高风险始终如影随形,但从宏观角度看,DeFi 衍生品赛道的吸引力不会因单一项目的风险而消退,未来不排除会涌现出接棒 Hyperliquid/Aster 成为新一届链上衍生品扛把子项目,因此只要我们相信 DeFi 生态与衍生品赛道的魅力和想象空间,就应该对类似的种子选手给予足够的关注。

也许若干年后回头看,这会是一个崭新的历史机遇。

本文仅代表作者观点,不代表果米财情立场。

本文系作者授权发表,未经许可,不得转载。

矿企的AI豪赌:估值进入分化阶段 翻身仗不好打

2026-06-22

谁最会用Claude Code?答案可能不是程序员

2026-06-22

股价一个月暴跌32%:全球持比特币最多的公司怎么了

2026-06-22

特朗普视Anthropic为国家安全威胁 现仍将必要时干预

2026-06-22

港股大模型概念股狂飙

2026-06-22

Meta前高管寄语毕业生:AI时代,十年职业规划已然过时

2026-06-22

观点:Mythos 攻破 NSA 预示 AGI 已接近到来,9%通胀不会成为常态

2026-06-22

以太坊2026 Q1:费用下降 用户与交易量创历史新高

2026-06-22

Bittensor联创:未来18个月内将逐步实现协议全面去中心化

2026-06-22

黄仁勋:中国是世界重要科技产业中心

2026-06-22