作者:@Web3Mario

摘要:在上一篇文章中,我们阐述了利用 AAVE 的 Pendle PT 杠杆收益策略的体现率风险,小伙伴们给出了很多正面反馈,在此感谢大家的支持。由于最近一段时间一直在研究 Pendle 生态的市场机会,所以本周希望继续分享一个对 Pendle 生态的观察,即 YT 杠杆积分策略的真实收益率与风险。总的来说,以 Ethena 为例,Pendle YT 杠杆积分策略目前的潜在回报率可以做到 393%,但仍需注意其中投资风险。

首先需要先将这个收益策略简单介绍一下,事实上在 2024 年年初,随着 Eigenlayer 为代表的 LRT 项目纷纷选择用 point 机制决定后续 airdrop 奖励的分发,该策略就得到了市场的关注。用户可以利用购买 Pendle YT 增加资金杠杆,获取更多的 point,进而在奖励分发时,获取更大的奖励份额。

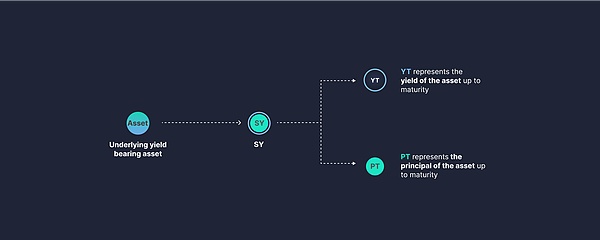

之所以购买 YT 资产有增加资金杠杆的效果,原因还是在于 Pendle 的机制。我们知道 Pendle 通过合成资产的方式,将生息型代币凭证转化为 Principal Token(PT)和 Yield Token(YT)。一个生息代币可以转换为一个 PT 和一个 YT,其中 PT 为零息债券,在到期日来临时,可以 1:1 兑换为原生资产。其固定利率是由当前 Pendle AMM 所创建的二级市场中,PT 相对于原生资产的折价比例,以及剩余的存续期共同决定。而 YT 则代表了被锁定的一个生息资产在存续期内累计收益的能力。持有一个 YT,就相当于拥有了一个原生资产在未来一段时间内的收益权。

由于持有 YT 只获得了收益权,而无赎回本金的能力(这部分是由 PT 承载的)。因此随着到期日的临近,YT 的剩余价值将越来越小,知道到期时价值归零,当然这不是意味着价值减损,只是一部分价值已经被兑现为奖励而分发给 YT 的持有者。也就是说当你持有一段时间 YT 后,你会发现两个现象:

1. 你持有的 YT 的价值越来越低;

2. 在 Pendle Dashboard 页面中,你出现了一部分 claimable rewards;

而 YT 的资金杠杆能力的产生,正是源自于此。由于只有收益权,因此 YT 的价格是远低于 1 个生息资产,因此购买 YT,意味着你可以利用少量的资金撬动更大的生息资产规模为你捕获收益。以上图 YT sUSDe Jul 25 为例,YT 的市价为 0.0161 USDe,这就意味着在不考虑交易滑点时,假设你的资本为 1USDe,你可以购买 62 个 YT,这就意味着在未来的 66 天内,你获得 62 个 USDe 的收益权,这正是资金杠杆的本质。

当然由于没有本金赎回的能力,这种策略只有在未来收益至少高于投资 YT 的本金时才可以成立,在此我们先做一个简单的计算,如上图所示,当前 sUSDe 的官方年利率为 7% 左右(资金费率分红),那么假设未来一段时间的费率水平保持不变,用户持有 66 天的利率约为 1.26% 左右。然而购买 YT 的资金杠杆却只有 62 倍,这岂不是意味着投资 YT,在到期时只能获得 62 * 1.26% 约 78% 的收益率,这基本上意味着投资 YT 没有额外收益,甚至还有部分亏损,而我们从图中可以看到,最近隐含利率和真实利率呈现收敛的趋势,然而在此之前大部分时间,利差还是较大的,这就意味着在那段时间内,YT 的价格可能会更低,这就意味着该策略处在亏损状态。这也是笔者在一年前没有选择在这个策略上下功夫的原因。

然而事实并非如此,因为我们在上述粗算时,忽略了另一个收益来源,那就是 Point,而事实上这才是 YT 持有者购买 YT 的核心目的和超额收益的来源。

在 Pendle 的 Point Market 页面,我们可以看到持有 YT 是可以获得一些项目的 point 奖励,以 sUSDe YT 为例,持有 1 个 YT,每日可以获得 30 个 Ethena 发行的 Sats 积分奖励。那么如何有效量化 Point 的预期收益,将决定了该策略的盈利能力。

若想了解如何正确计算潜在的 point 收益率,明确各项目的 point 分发机制是十分重要的。还是以 Ethena 为例,截止到目前,Ethena 一共进行了 3 轮积分活动,并且已经在 2025 年 3 月 25 日开启了第四季积分激励,并持续 6 个月时间,总计分配的 ENA 奖励不低于 3.5%。在 Ethena 中,为很多 USDe 的使用场景设计了不同的 sats point 激励速度,具体机制将按照参与场景的法币本位金额,以不同的“倍数”,按天分配积分。

那么我们为了计算投资 YT 赚取 point 的潜在收益率就需要涉及到以下几个关键参数:当前每日产生的 point 总量,已分发的 point,赛季结束后预计的 airdrop 比例,以及分发时 ENA 的价格。接下来我们来试算一下:

1. 首先我们可以利用 Ethena 官方的 API,获取当前赛季总发放的 point 数量,https://app.ethena.fi/api/airdrop/stats。截止目前总计分发了 10.1159 T 个 sats 积分,共计 2 个月的周期。

2. 接下来我们可以每隔 24 小时记录一下 point 总量的变化,并以此预估在未来剩余时间内,倘若保持相同的 point 释放速率,共计可能产生多少 point,在这里我们假设目前积分的释放速率每日保持不变,则意味着每日平均新增 168.6 B 个积分。

3. 根据自己的仓位,计算未来剩余时间内可能产生的 point 总量,假设我们持有价值 $10000 的 YT sUSDe 资产,意味着我们每日可以获得 10000 * 62 * 30,约为 18.6M 个积分。

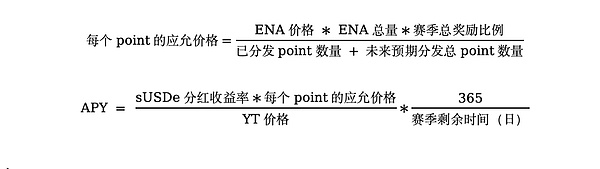

4. 结合当前 ENA 价格 $0.359,并预估赛季结束后 ENA 总奖励为 3.5%。做如下计算:

也就是说,假设现在购买 YT 参与到积分争夺中,在未来一段时间内,假设各条件不变,你将会在 point 对应的空投奖励部分,获得额外 415.8% 的 APY 收益率的回报,共计 $13861 ENA 奖励。考虑在 sUSDe 费率分红中亏损的 -22% 比例,总 APY 可以来到 393%。当然通过质押 ENA,可以对该部分收益率起到 20%~100% 的 boost 提高,不过在这里我们并不展开介绍,感兴趣的小伙伴可以与笔者一起讨论。

接下来我们来简单分析一下该策略的风险,首先如上所述,影响收益率的参数主要有五个,sUSDe 的分红收益率、YT sUSDe 的价格、ENA 的价格、项目方预计在该赛季分配的总奖励比例、日新增 point 的数量。我们可以用以下公示来表示各参数对总年化收益率的影响:

那么如何降低该策略的收益率波动风险呢?我们大致可以有三种对冲策略:

1. 在 ENA 价格较高时,通过做空 ENA 的方式,提前锁定预计收益分发时的 ENA 价格,避免 ENA 价格波动风险。当然要考虑到做空 ENA 的保证金,对于本金的占用,进而影响收益率的情况。

2. 在一些第三方的 Point OTC 交易所,例如 whales market 等,在 Point 应允价格较高时,提前兑现部分 point 的空投价值。

3. 针对 sUSDe 的费率分红收益率,则只能通过做空大类资产,例如 BTC、ETH 等,起到部分对冲的效果,因为我们知道 sUSDe 的资金费率通常在牛市时较高,因为在牛市来临时,多头投资者愿意付出更高的资金费率,而随着市场情绪的反转,目前暂时只能通过做空大类资产,间接起到对冲费率下降的风险。不过 Pendle 的 Boros 产品功能中,可以允许用户对冲费率风险,所以这个渠道也是值得关注的。

结语:本文主要以 sUSDe 为例,介绍了如何去衡量 YT 杠杆积分策略的收益与风险,针对其他标的,小伙伴们可以根据这个方法论自行研究,也欢迎大家与笔者探讨。

转载请注明:果米财情 » 区块链 » 年化 393%:深入剖析 Pendle YT 杠杆积分策略的真实收益率与风险

本文仅代表作者观点,不代表果米财情立场。

本文系作者授权发表,未经许可,不得转载。

OUSD杀的不是USDC 是Circle的资本叙事

2026-07-07

存储“涨到头”了吗?

2026-07-07

比特币ETF复苏迹象释放了什么信号?

2026-07-07

BonkDAO被治理提案掏空2000万美元 攻击者怎么做到的

2026-07-07

高盛:给予SpaceX“买入”评级

2026-07-07

Jupiter战略储备信托基金昨日增持约25.58万枚JUP

2026-07-07

韩国政府考虑延长主权AI核心GPU保障项目,明年预算最高约4万亿韩元

2026-07-07

塞拉利昂、不丹与SIGN基金会将合作打造国家数字身份平台

2026-07-07

微策略最终还是撑不住开始大幅卖币了

2026-07-07

盛宝:投资者对三星的期望已不仅限于靓丽的财务数据

2026-07-07